中国国际经济贸易仲裁委员会

CHINA INTERNATIONAL ECONOMIC AND TRADE ARBITRATION COMMISSION

【关键词】合同终止 弃权 合同目的解释

【焦点问题】股权投资协议中,目标公司未按期上市又约定有回购条款的,如何认定出让人义务的履行情况。

【焦点评析】本案的基本案情是,第一申请人(股权出让人/出质人)与被申请人(股权受让人/质权人)订立有《股权转让协议》,约定第一申请人以约定价格向被申请人转让其持有的旨在未来证券交易所上市的目标公司1,000万股股份(目标公司仲裁申请前在新三板挂牌交易),随后第一申请人、第二申请人与被申请人又签订了《股权转让协议》的《补充协议》,约定了第一申请人须将其持有的目标公司3,000万股份出质给被申请人,并约定了目标公司业绩承诺、回购机制、股份优先转让保证、反摊薄补偿、推动目标公司利润分配、资料提供等知情权保障等股权投资事项,其中部分股份回购条件设计了行权期限——特定公历日后1个月内以通知方式行使回购权,否则视为放弃;其余事项未明确约定期限。此外,《补充协议》约定了第二申请人为第一申请人的义务承担连带担保责任。

为具体执行《股权转让协议》及其《补充协议》,第一申请人(出质人)与被申请人(质权人)随后签署了前述3,000万股的《质押协议》,约定该担保股权用于担保被申请人在股权转让协议及其补充协议下全部权利的实现以及未实现时的违约责任等。

截至本案仲裁受理时(已罹过前述公历日近4个自然月),目标公司未完成证券交易所上市,股权转让已完成过户登记,质押股权已完成质押登记。根据协议中有效的仲裁条款,申请人提出仲裁请求,要求终止股权转让协议及其补充协议,要求被申请人配合第一申请人办理股权质押解押,要求赔偿损失费用等。

现结合本案案情及法律适用焦点问题,评述如下:

一、合同终止与合同解除

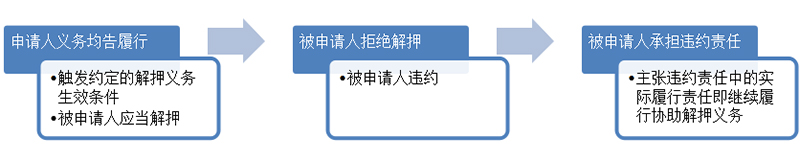

申请人仲裁请求首先为终止合同,在申请书与庭审中又多次主张被申请人拒绝协助解除质押构成违约,又援引合同中“任一方发生违约行为并在30天内不予更正的,守约方有权单方解除本协议”的条款主张申请人单方解除合同。

实际上合同终止与合同解除存在区别。鉴于我国“民法典”尚未颁布实施,1999年《合同法》一些条款实际发挥着传统民法中“债总”的功用。例如,《合同法》第九十一条名为“合同权利义务终止”,其条款实为所谓清偿、抵消、免除、混同等债权债务终止的一般性事由与合同解除的杂糅。我国理论与实务界习惯将合同解除分为协议解除与解除权解除 1,前者实际为另立协议,其目的意思直接指向消灭在先确立的其他合同权利义务关系,属当事人处分债权之意思自治范畴;解除权解除又因权利来源,分为法定解除权与意定解除权两种,前者就《合同法》总则而言专指九十四条之规定,后者则指当事人预先在合同中约定的解除权。在解除权解除之论证中,其逻辑层级一般为:

本案中申请人第二项请求为解除设定担保的股权之质押,并无要求退还股权、恢复原状等表述,鉴于股权转让协议一般非继续性债权债务,故申请人有意或无意“混同”终止与解除,并未关注或主张解除或终止后的双方债权债务关系的清理与结算,而是指向寻求论证:

故而解除或终止之仲裁申请堪称“迷惑”。本案核心争点应为申请人义务是否依约全部履行。申请人约定义务的主要来源系《股权转让协议》与其《补充协议》的一般性与特殊性的权利义务安排。庭审中,双方对申请人一般性的股权转让义务(含过户、股权质押及相关登记等)的完成均无争议,对于股权回购等特殊性义务是否履行存在较大争议。下面将对这些争议进行分析。

二、弃权

民事权利得由权利人进行法律上的处分,如转让、设定担保、让渡并设立信托或抛弃不予行使。除非涉及公共利益或法律禁止性规定,处分权人得依照其意愿处分,或设定处分的限制与约束。就相对人之间的权利义务,一方权利之放弃构成相对方义务之免除,如当事人就其享有的民事权利约定了存续期间并约定期间罹过发生弃权之效果,亦应遵从意思自治原则予以认可。

本案中申请人与被申请人协议约定了股权回购机制,其中明确约定,出现未能按期挂牌交易,特定年份低于承诺业绩,违背承诺、陈述及/或保证,尽调文件存在重大错误、虚假陈述或隐瞒等情形之一时,被申请人均有权要求第一申请人收购其所持有的目标公司股份,且明确表述为被申请人的“回购权”。就未能按期挂牌交易,特定年份低于承诺业绩等回购权机制中,明确约定行权时间——特定自然日后1个月内不行使视为放弃。本案中被申请人就确定行权期限的两项回购权均未按期行使,构成弃权,申请人免除回购义务,被申请人丧失以前述两项事由要求申请人按约定价格买回的回购权。

但就一个交易的各项权利义务而言,部分权利的放弃与义务的免除,不构成对其他权利的抛弃,亦不构成全部合同义务的履行完毕。本案中除却两个明确定有期限的回购权外,仍有其他两项未与特定公历日有牵连关系的回购权,被申请人未予弃权;此外协议还约定了申请人还负担合并方案一致行动义务、优先转让股份与被申请人的保证义务、代价转让股份摊薄股价补偿义务、推动目标公司分配股利给被申请人及保障被申请人知情权等材料提供义务等,对应被申请人各项权利,被申请人未予抛弃。

鉴于上述分析意见,本案仲裁庭认为,第一申请人在本案《股份转让协议》及《补充协议》项下所负义务尚未全部履行完毕,不能依据其已履行完毕全部合同义务的理由主张合同终止,合同双方仍应按照约定履行各自的义务。进而推之,被申请人解押义务条件未成就,自然也不存在被申请人违约与违约责任承担的问题。最终仲裁庭驳回了申请人的仲裁请求。

三、合同解释

本案庭审过程中,申请人与被申请人均倾力援引、证成各自对股权投资与退出机制所理解的所谓“商业惯例”,申请人多次主张:被申请人投资者不可能也不会让其资金长期投放在一个无限期的项目之中,这也不符合投资周期性和回报性的特点,更不符合上述“投资领域的通常做法”,不会也不可能让其资金闲置,本案协议约定投资期限是确定的,目标公司上市期限也是确定的;根据“常理”,被申请人作为股权受让方,其购买申请人转让的股份,就是为了获取投资回报,而且希望通过目标公司上市获取最大限度的投资回报。为此,被申请人投资一定是有期限的,不可能不约定投资(目标公司上市)的期限,而让目标公司长期处于非上市状态,这样不但实现不了其投资收益的目的,还有可能导致其资金受到束缚。以此为出发点,申请人希冀将协议权利义务履行与存续阶段跟特定自然日关联,进而引向被申请人弃权与申请人义务履行完毕的结论。

但被申请人认为申请人的上述推论恰恰不符合常理。作为“专业的投资者和被投资者”,协议各方完全清楚上市的难度和不确定性,上市的期限不是协议各方所能决定的,也不可能对于上市截止期限做一个严格的规定,申请人的推论完全违背正常的“商业逻辑”。申请人与被申请人各持一词,都企望以所谓商业惯例影响合同解释,支撑各自立场上之主张。

任何庭审机构,对于产生纠纷的合同,均面临合同解释的必要任务,一定意义上,这是大陆法系涵摄方法论的必要条件。因为原则上民事权利与义务,私法自治优先,当事人就各自私法交往所作的表述为权利义务的合约、章程、合伙协议、遗嘱等自治方案在当事人之间首先构成了产生纠纷时的自治性规范。法庭或仲裁庭,必须先以这些自治方案作为首要法源,探寻各自的权利义务安排并以此裁判。虽然近年来商事审判或仲裁越来越强调行业与商事惯例在合同解释与法律适用上的重要性,但脱离合同文本与文义本身空泛的论证说明交易惯例或商事惯例显然是无根之水,信马由缰,尤其对于实践情况变化多端的商事交易,尤其是在法律规范本身仍处于不断发展中的某些特别领域,比如本案所涉的股权投资与股权回购安排,不同投资阶段与类型的诸如风投、天使、PE等就在诸多交易安排上,包括风险控制措施上存在差异;不同轮次投资安排的风险与风险控制亦各有区别。何况中国股权投资市场更新不断,优先股、科创板、精选层等新生事物如雨后春笋,退出通道的设计也要对应拟挂牌市场本身特性(如是否有转板要求、交易清淡应对等)有不同条款与措施安排。不同主体、不同交易结构、不同投资对象,根据各自需求、估值体系与风险特征,其所设计与追求的风险控制(包括退出机制)的安排,自然各有不同。另诸如“回购权”等权利,其本身的法律性质、行权方式、时效适用、期限利益平衡等问题立法未有清晰定义,理论与司法实务界亦有所争议,故目前最为合理与稳妥的作为,仍然是首先并首要求诸于意思自治与意思自治的成果——合约本身。

【结语】本案争议所涉股权转让协议及质押协议等,实为股权投资实现、增信、退出等一揽子交易安排的表现形式。申请人转让1000万股,设立3000万股质押作为担保措施,只要不存在违背公序良俗、违反公共利益或法律强制性效力规定的触碰司法干预红线的情况,其所为合同目的、商业逻辑就体现在文本等证据所表述的交易安排与交易结构本身——其中各有需求与关切,撮合折中形成合意。就是否履约的判断,首先应在合理妥当解释合同的前提下,探求最贴合双方合意的法源,结合证据与庭审认定之事实,综合判定。

变化着的、生机勃勃的股权投资市场,对法律专业服务者提出了更高的要求。实际上,本案中当事人在股权转让协议等合同中如若借鉴严谨与成熟的弃权条款(No waiver/Waiver),尤其是“对部分权利未行使、延期行使对本权利与/或其他权利与条款的有效性与可执行性未有影响”等表述,可能对避免陷入繁冗的文义与体系解释,对提升裁判效率、节省当事人经济成本,意义重大。

案例评析人:杨光

注释:

1.有时还会参入解除条件,合同作为法律行为的一种,自可附加解除条件,条件成就合同失其效力,条件成就无须通知等行权手段,亦不能不正当地通过行为促成条件或阻碍条件,显然区别于单方形成权之解除权解除,根本上同协议解除,均属法律行为合意自治范畴,唯合意自治生成时间不同。而《合同法》九十三条二款之规定,杂用条件与解除权,不妥。